第17篇有趣的分享

原创|江环

正文共计:1541字

预计阅读4分钟

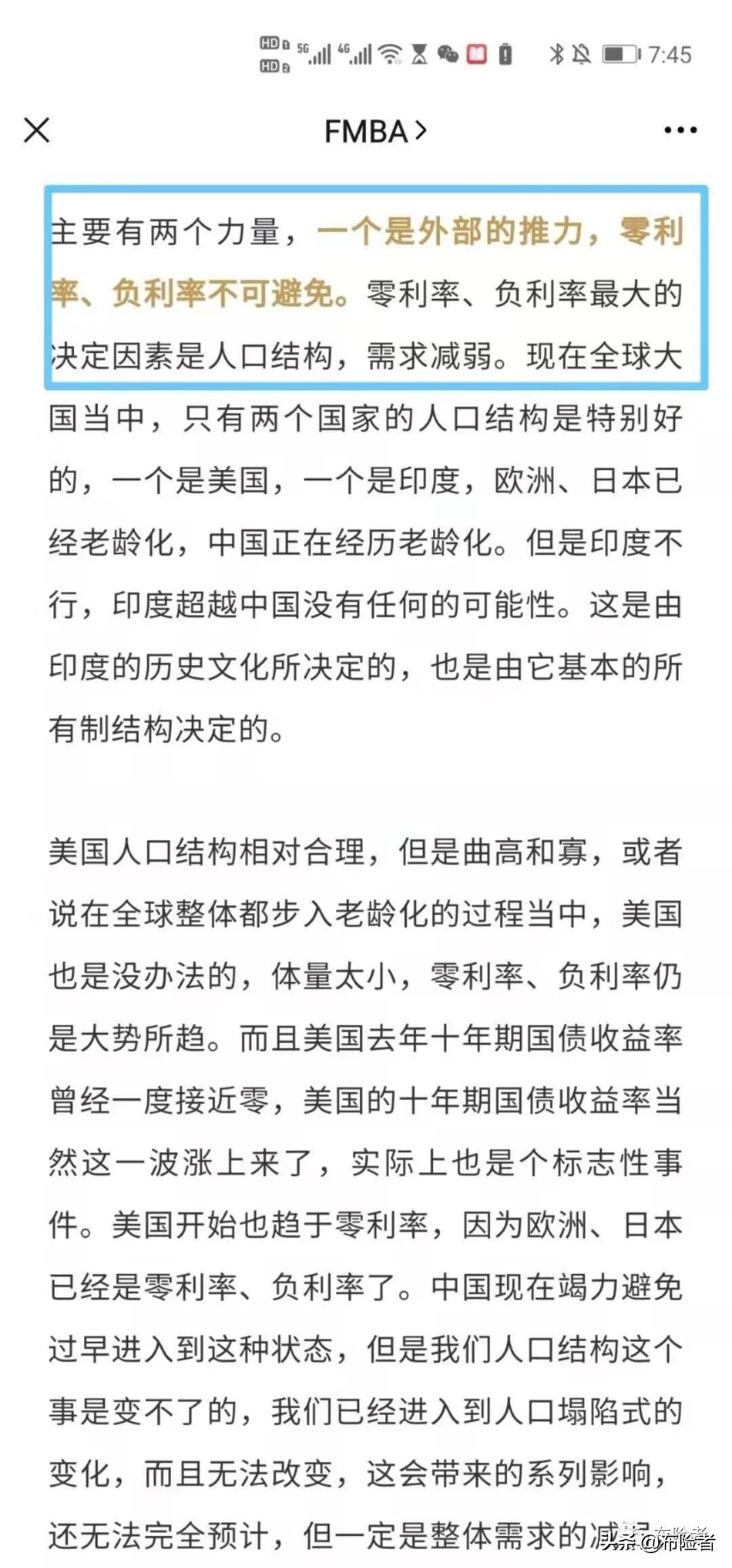

世界利率整体都是在下行的,世界经济命运是一个共同体!外面的世界都已经进入0利率甚至负利率的时代,我们能独善其身么?如果我们继续维持着高利率,外资会不断的涌入,可是我们国家本身经济就发展到非常强大了,我们不需要那么多外资涌入,恰恰相反,我们成了外资,不然也不会出现伟大的“一带一路”壮举了!

这个和我们人口结构也有相关联,就是我们的老龄化程度!人口结构变化带来的需求减弱!

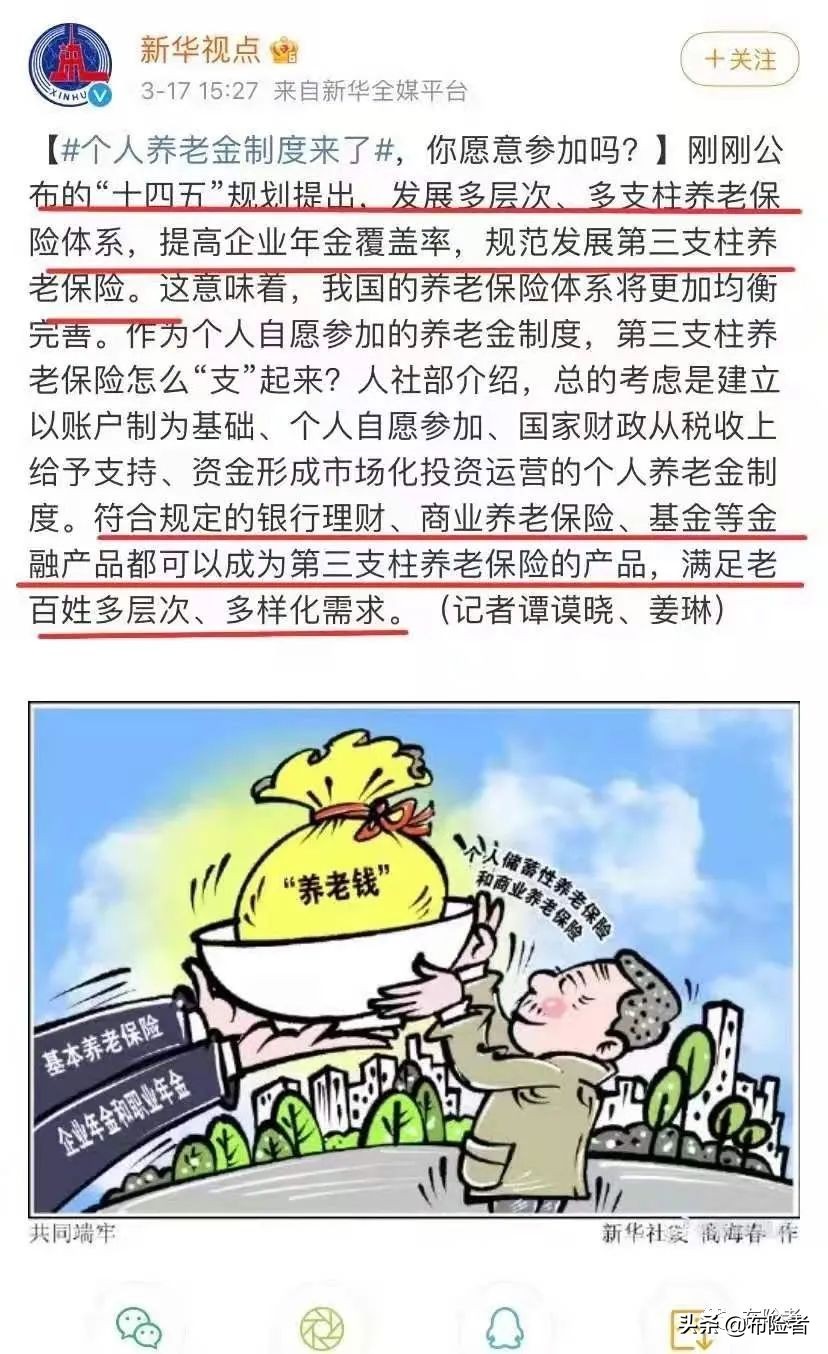

国家基本养老金制度发展到现在,也渐渐的感到了未来支付的压力!

退休老人越来越多,年轻人越来越少,交到社保养老金统筹账户的钱就越来越少!所以国家“十四五规划”里提到的多层次养老,发展第三支柱养老保险。这第三支柱目前其实就是指商业养老保险了,说白了就是让老百姓自己存一点!

提到存钱?那么怎么存?存哪里?这个就就是关键了!

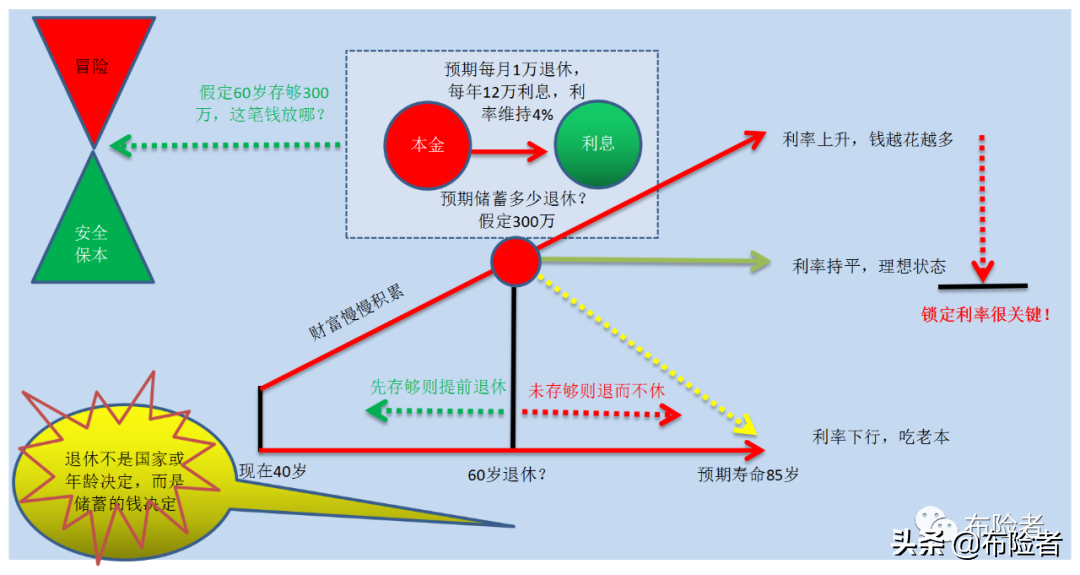

我们举一个例子:

王总40岁,膝下一子10岁,王总一希望60岁退休每个月领取1万元退休金,那么他的预期是60岁存够300万!

假定60岁王总如愿攒够300万,那么这个钱放哪里呢?肯定不能冒险,首先要安全保本的地方!假定放银行,那么利率必须确定一直维持4%,满足他每月1万退休金需求,如利率下行,那么吃老本,最好利率能上行,但是就目前的趋势不太可能。所以能维持4%的利率,就是很理想了!

那如果等到60岁的时候:

利率是3%,王总就需要多存100万,就是400万;利率是2%,王总要多存300万,就是600万;利率是1%,王总要多存900万,就是1200万!

这也就是为什么锁定利率很重要!

如现在王总配置一份大额终身寿险,锁定复利3.5%,一口气存,不需要储蓄到300万,只需要240万就可以三代人受益!但是一口气拿不出来,没关系,可以分10年,每年24万;分20年,每年12万!把时间周期拉长进行规划!

通过保单架构的设计,王总为投保人,王总10岁儿子为被保险人,王总作为第一代人通过减保领取的方式领取养老金360万,在王总身故后,王总儿子申请成为投保人继续持有保单继续通过减保的领取的方式领取自己作为第二代人的养老金360万。王总儿子身故则身故金指定传承给到第三代子孙!

所以,王总如果不锁定利率的话!利率下行到1%的时候,好存的240万,利息2.4万不够花;好花的12万,1200本金不好存!所以做对规划,那么好存的240万,王总就有好花的12万!而且是三代人受益!

对于普通人而言,没有很多的投资渠道,稳定保本增值且安全的资产是我们首先要考虑配置的。理财本质是守住本金,通过一定的配置来实现家庭现金流的随时支配!或许我们没有王总那样的家大业大,财大气粗!可能我们不需要补充每个月1万的养老金,那么我们需求补充多少,我们就提前规划多少!养老金的准备总是越早准备越好的,毕竟我们存钱的速度真的会赶不上利率下行的速度!

一个30岁工薪李爸爸,预期每月再补充5千养老金,如果按照银行4%利率,他需要存150万本今年且保证银行利率终身维持4%!但是通过规划配置一份复利3.5%增额终身寿,分期准备,一共是需要投入80万,依然三代人受益!锁定利率,花更少的钱,享受时间的复利,未来有更多的钱花!

往期精彩:

国家基本社会养老保险缴费15年?能领多少钱?

2021年了,你要知道这个全新的职业!

有病赔钱,没病返钱,真的有那么好么?

人身保障 四大“金刚”

教你规划自己的家庭保障方案!

关于小朋友的保险,怎么买才算全面?

重疾险之前世今生

80、90后的焦虑症

保险合同里那些“拗口”的文字是什么意思?

买了保险后一定要注意的事项!

布险者寓意:

1.专业布局家庭保障规划让您的家庭处于“不险”之境;

2.布险者不代表任何保险公司,只忠于我的客户和职业操守;

3.把保险的知情权和选择权还给您!