4月18日起,河南许昌的禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行、安徽固镇新淮河村镇银行,先后出现无法提现的情况,有媒体初步统计:涉及储户超3000人,存款超12亿元。到底问题出在哪里,官方还在调查,据说涉及到了非法吸收公众存款的公司(河南新财富集团)。至于储户的钱,如果是银行的正当储蓄,最终肯定是可以拿到的。只不过还需要等多久,目前谁也没法保证。

今天咱们不再聊这次限制储户取现的事件了,咱们来聊聊村镇银行的前世今生,以及这样一个金融创新的产物,现如今究竟面临一个怎样的尴尬处境!

01、令人咋舌的发展速度

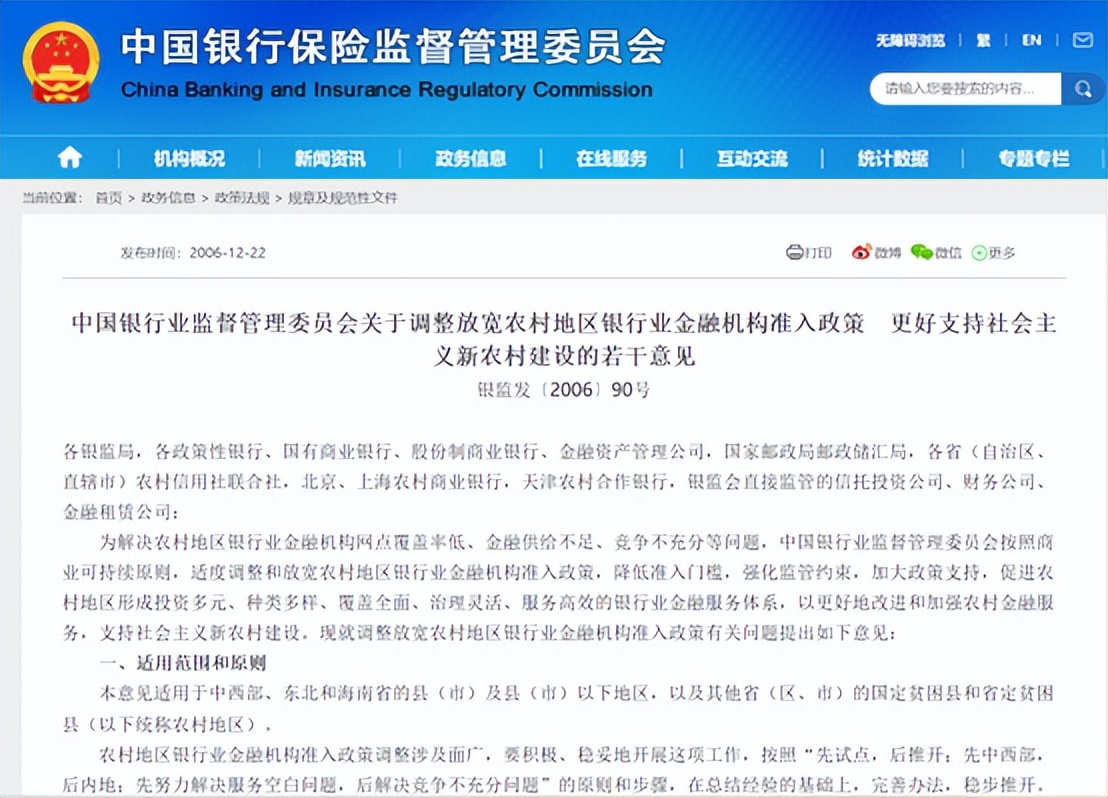

村镇银行的设立始于2006年,原银监会发布《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,提出在湖北、四川、吉林等6个省(区)的农村地区设立村镇银行试点,就此拉开了村镇银行的试点舞台。

试点村镇银行的背后原因,银监会的文件说得很清楚:为解决农村地区银行业金融机构网点覆盖率低、金融供给不足、竞争不充分等问题。说白了,农村地区(尤其是中西部地区),银行这类金融机构网点少,农民借钱不方便!也就是说,村镇银行与生俱来是带着助农支农的使命和责任的;但往后这些年的发展,很多村镇银行似乎慢慢偏离了这一使命!

村镇银行发展的速度令人咋舌!银行业协会发布的《中国村镇银行行业发展报告2019-2020》显示,至2019年末,村镇银行组建数量1637家,开业数量1630家,覆盖了全国31个省份的1306个县(市、旗),县域覆盖率达70%。为什么会发展如此迅速呢?很简单,因为相比传统银行业来说,介入的门槛实在太低!在县(市)和乡(镇)两级设立的村镇银行,其注册资本分别不低于人民币300万元、100万元就行。要知道,想设立一家民营银行,注册资本可是动辄好几亿。极低的参与门槛,让不怀好意的人轻易地拿到“银行”的招牌,这也是乱象背后的深层次原因之一。

02、监管与竞争,村镇银行的尴尬处境

村镇银行在当下的处境是比较尴尬的,这种尴尬主要来源于监管和同业竞争这两个大的方面,对于村镇银行的经营发展本身,都是极为致命的。

首先是监管层面,村镇银行的经营风险问题一直是监管看在眼里的,近期对村镇银行影响最大的监管政策有两个:一个是央行禁止异地揽存,另一个则是互联网第三方平台批量下线存款产品。

央行在《2020年第四季度货币政策执行报告》中提出:“将于2021年第一季度起,将地方法人银行吸收异地存款情况纳入宏观审慎评估(MPA),禁止其通过各种渠道异地揽存开办异地存款,已发生的存量存款自然到期结清。” “异地揽存禁令”已发出一年,仍有不少银行通过异地揽储。这次村镇银行取现事件中,受影响的也几乎都是异地存款的客户。另外,之前村镇银行很多都是通过第三方平台合作来销售高息的存款产品,但在监管要求批量下线之后,村镇银行大多数只能依靠线下流量,也有部分开始导流客户到村镇银行自己的小程序,比如此次事件中的河南禹州新民生村镇银行,就是这么做的。而禹州新民生村镇银行的小程序,现在还显示在系统维护中……

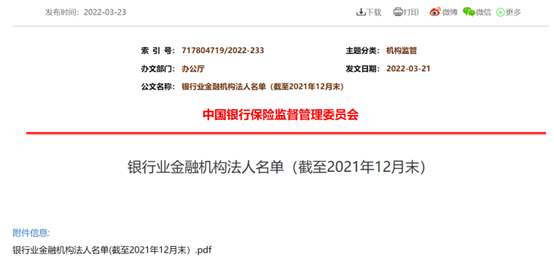

其次是竞争层面:一方面,大中型银行近年来都开始下沉业务,积极拓展三四线城市甚至县乡一级的客户资源,而相比于村镇银行,大中型银行的产品和公信力,毫无疑问是更加值得信任的,他们的下沉对于村镇银行就是降维打击。另一方面,同样被视为小银行的城、农商行,近些年来也发展迅猛,他们的资本和产品实力也都远高于村镇银行。根据银保监会发布的最新银行业金融机构法人名单,截至2021年12月末,全国农村商业银行1596家,农村信用社577家,这两者相加已超过2000家,数量上也已经超过了村镇银行。

监管日趋严格,竞争对手越来越多,村镇银行自身的创新力和竞争力这几年却没有明显的提升,反而不断曝出各类风险事件。在降息的大趋势下,村镇银行的现金流也很难支撑他们再像之前一样,以高利息存款来吸引储户。曾经被视为金融创新的村镇银行,如今的处境,不得不说真的是无比尴尬。更为致命的是,这次储户取现事件若是不能妥善解决,储户对于村镇银行的信心可能会就此击穿,再想重获信任,可是比登天还难!